61.7亿营收的绿联!也无法摆脱亚马逊的依赖

# 在跨境电商红海中杀出一条血路的绿联科技,交出了亮眼的2024年成绩单:61.7亿元营收,同比增长28.46%;4.62亿元净利润,增长19.29%。

# 还有个亮眼的数据,我们加粗了2024年员工人均薪酬19.66万元,人均创收170.06万元!

亚马逊依然是绿联的"生命线"

比23年多卖了6个亿!

从绿联的上市招股书中也能看到,从21年到现在,亚马逊基本都占据1/3的营收,虽然亚马逊仍是绿联最大的销售渠道,贡献了21.58亿元收入同比增长32%。

虽然平台占比才35.01%,远低于某些大卖60%的占比,但仍是其最大单一渠道,远超其他平台总和。

所以当前亚马逊仍是绿联海外业务的核心支柱!行业分析师指出,"如果亚马逊账号出现异常或政策收紧,绿联的海外业务将面临巨大风险。

因为这种“头部效应”虽然带来规模优势:流量、物流、付款一体化运作顺畅。但也意味着,一旦平台政策、竞争格局或物流成本出现波动,UGREEN的业绩将面临显著影响——如亚马逊抽佣率或广告成本提高,对盈利能力的冲击立即显现。2021年的风险让无数卖家倒下,无数亚马逊运营失业,一度很多运营离开深圳,离开跨境电商行业,现在想起来依旧是胆寒!

海外其他平台短期只能打辅助,挑大梁还远

##

虽然绿联在Shopee、Lazada和速卖通等平台也有布局,但销售规模与亚马逊相去甚远:

Shopee贡献1.82亿元,仅为亚马逊的8.4%,同比增40.99%

速卖通带来1.53亿元,约为亚马逊的7.1%,同比增长42.67%,

Lazada实现1.13亿元,不足亚马逊的5.3%,同比增长37.46%

这些平台虽然增速可观,但体量过小,难以在亚马逊出现问题时接棒"救场"。

国内营收增长,但占比下降近7%

##

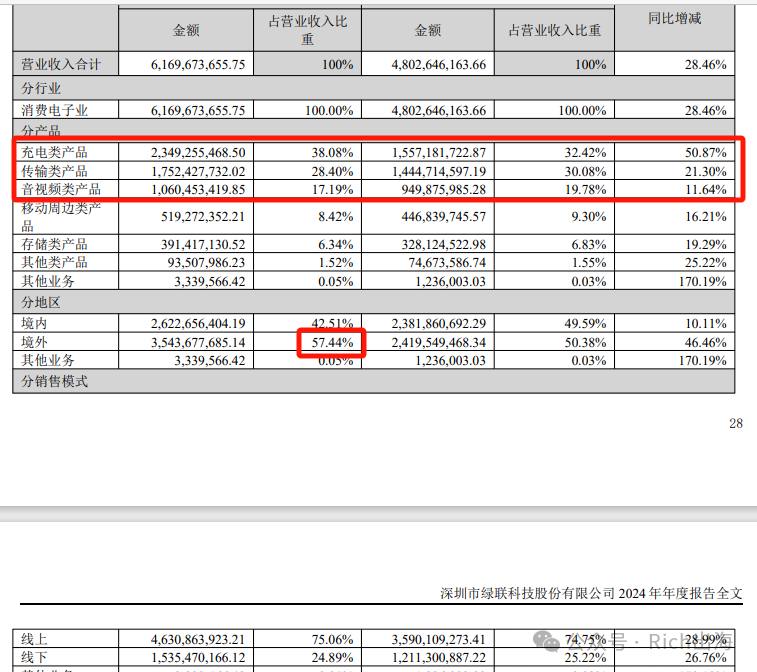

2024年,绿联在国内市场实现营业收入26.23亿元,占年度总营收的42.53%相较于2023年49.59%占比下降了也不少!

当年国内市场营收增速为10.11%,海外的市场开疆拓土46.46%高增长的对比下,国内市场显得稳健而沉着。

加码线下市场

##

与众多仍然"躲"在线上的跨境卖家不同,绿联正学着前辈大举进军线下市场,据公开信息称,绿联产品目前产品已入驻沃尔玛、山姆会员店、Micro Center等欧美主流零售商,通过实体渠道提升品牌可信度。在美国、德国、日本和香港设立本地子公司,构建"全球总部+区域中心"的本地化服务矩阵。但年报并未披露具体销售数据,表明这些渠道对营收贡献有限。自建独立站在美加欧市场虽已落地,但运营成效尚不明朗。

线下渠道虽然前期投入大、回报周期长,但对品牌长远发展至关重要。"但实体零售给予消费者的信任感是纯电商难以比拟的。

砸钱产品创新,摆脱配件商标签

绿联最初以充电线、充电器等数码配件闻名,如今正逐渐完成产品线升级,2024年研发投入3.04亿元,同比增长40.87%,技术壁垒逐步加固。

在CES 2024上携手英特尔发布NASync存储产品,展现技术实力;

DXP系列NAS产品在Kickstarter众筹660多万美元,获得海外消费者认可。

然而,高端新品如NASync和DXP系列私有云存储设备的主要销售渠道仍集中在亚马逊,这进一步强化了对单一平台的依赖。

绿联面临的似乎是典型的"鸡与蛋"困境:新品需要亚马逊的流量和信任背书才能获得初期销量,但过度依赖亚马逊又制约了品牌的独立发展。

从绿联来看平台卖家的普遍痛点

##

绿联的困境并非个例。根据跨境电商研究机构数据,超过75%的中国出海品牌仍有50%以上营收来自单一平台,平台依赖已成为制约企业长期发展的瓶颈。

"平台红利期已经结束,但平台依赖却未能减轻,这是当前跨境电商企业的普遍困境-借用某行业专家的分析。大部分的跨境卖家既享受平台带来的流量便利,又深陷平台政策与佣金的掣肘。

多渠道战略道阻且长

对绿联而言,真正的多渠道战略仍处于起步阶段。从年报上看,在美国、德国、日本和香港设立的子公司尚未形成显著营收贡献。全球总部+区域中心的服务矩阵更多服务于现有平台业务,而非开拓新渠道。社交电商布局(如TikTok Shop)仍处于试水阶段,年报没有看到相关信息,推测是目前规模有限。

路在何方?

套用一位跨境电商老前辈的话:"绿联的营收增长值得树大拇指,但如果不能真正实现渠道多元化,建立自己的产品壁垒,这种增长就像在悬崖边起舞,看似壮观但隐患重重。

在跨境电商竞争进入下半场的今天,这个问题似乎是大部分营收过亿的跨境企业面临的问题!

* * *

欢迎扫码添加小助手,加入我们的出海社群!

Facebook开户自投代投,Google开户代投都可以联系我们!