通胀赢家,沃尔玛会员数猛涨!硬刚亚马逊

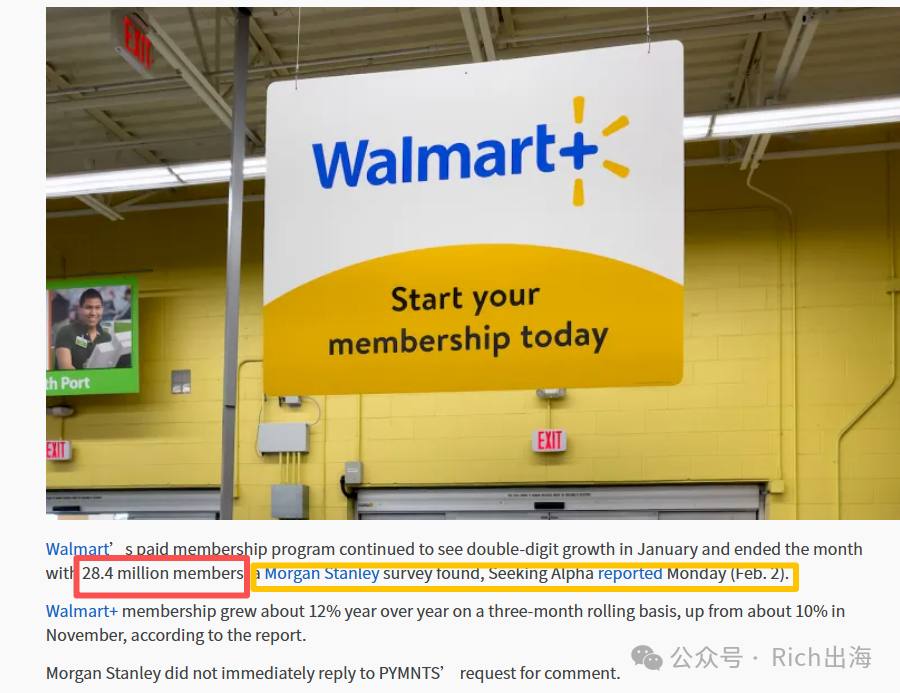

在美国通胀日益严重,价格敏感的当下,沃尔玛的付费会员业务再度成为市场关注焦点。摩根士丹利的周期性消费者调查显示,Walmart+在今年1月继续保持强劲增长,会员规模来到了2840万人,已逼近历史高位,过去三个月的滚动同比增幅处于两位数区间,成为沃尔玛稳住顾客、平抑业绩波动的重要粘性工具。

为什么会员制在通胀环境下更吃香?你想想你买的88VIP,小象超市会员基本也就知道了。当消费者更在意每一笔开支的性价比时,能直接节省刚需开销的权益更受欢迎。Walmart+将免门槛配送、加油折扣、处方药配送等日常刚需权益做成打包服务,这些权益对于经常到店买菜、囤货或者需要频繁取车保养的家庭来说,能在短期内体现出明显的现金节省和便利价值。沃尔玛管理层也在财报与投资者资料中强调,付费会员带来的经常性收入和更高的单客终身价值,正在成为公司抵御宏观波动的稳定器。

对比亚马逊,不仅是订阅,更是流量与交易的闭环博弈。外界把沃尔玛与亚马逊的会员之争,视作线上线下零售两套生态的较量。亚马逊的Prime长期占据先发优势,覆盖的娱乐、配送、云服务等场景更广;但沃尔玛在低价+线下网络+日常刚需这一组合上有天然优势。事实也证明,在大型促销窗口,沃尔玛的流量与成交在若干周期里对亚马逊形成了明显冲击,某些促销期,沃尔玛在线交易与流量的增长速度,甚至超出亚马逊同期表现。对消费者而言,Walmart+把省钱、省时、便利的诉求做得更接地气。

会员规模变现与商业意义,远远不只是人多那么简单。会员人数上升对零售巨头并非纯粹的面子工程。付费会员带来的是一串连锁效果:更高的复购率、更低的获客边际成本、更稳定的营收预测。沃尔玛在近几季财报中披露,会员相关收入及其带来的高频消费,正在改善全渠道客单与粘性,帮助公司在促销拉动与常态销售之间找到更平衡的关系。对投资者而言,会员费作为经常性收入,也有助于提升估值稳定性与杠杆可控性。

会员数的增长只是第一步,长期价值取决于权益是否兑现和体验是否持续。免配送承诺、快捷履约、加油/药房等线下权益都要求沃尔玛在供应链、店仓协同与门店服务上持续投入。履约口碑一旦受损,会员粘性会像气球一样泄气;另一方面,如何在保证权益吸引力的同时,控制成本摊销,也是零售巨头们必须算清的账。过去几季里,沃尔玛在部分区域对配送与最后一公里的投入增加,正是为了解决这些根本问题。

通胀和消费谨慎并未让消费者放弃消费,而是让他们更挑剔:更愿意为可以直接节省日常开销和带来便利的服务付费。沃尔玛借助其深厚的线下网络与价格优势,把Walmart+打造成刚需型会员,在当前环境中获得了可观的用户规模与成长势能。同时,沃尔玛能否把这波会员红利长期留住,仍取决于履约能力、权益可持续性以及对亚马逊等对手策略的快速响应。

对于沃尔玛来说,数字只是数字,关注有多少会员,更关注的是这些会员能为沃尔玛带来多少可持续的利润和长期粘性

本文为作者基于公开资料汇总、分析与个人观点,仅供参考,不构成购买、投资或法律意见。

对内容有疑义或需索引原始来源,请私信联系;转载请注明作者与来源