跨境真相!1.6%的卖家卖了1500亿,占亚马逊GMV超一半!

在亚马逊这片曾经充满造富神话的海域里,潮水正在急剧退去。当平台上一半的交易额被不到2%的玩家分食殆尽时,那个草莽狂奔的跨境电商时代,或许已经静悄悄地落幕了。

据美国电商研究机构MarketplacePulse于2026年初发布的最新数据,亚马逊美国站的第三方卖家生态正在经历一场剧烈的大挤压。

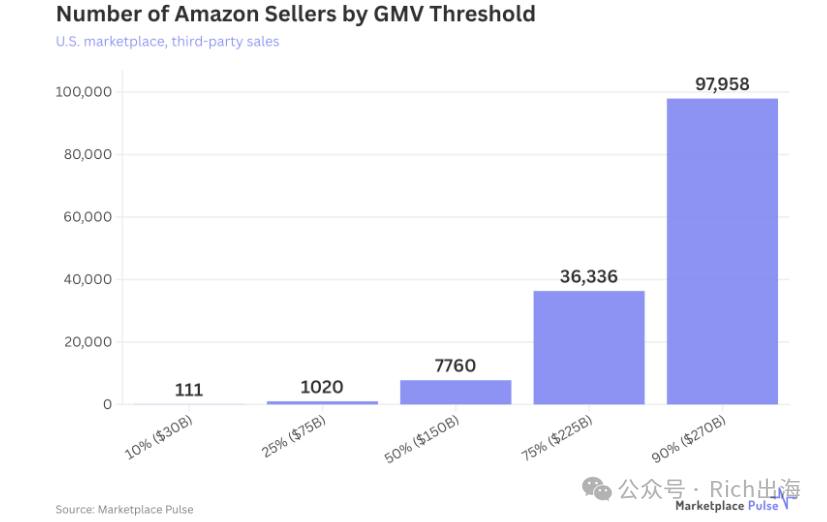

数据图片来源:marketplacepulse

目前,平台美国站的7760名头部卖家,虽然仅占活跃卖家总数的1.6%,但就是这1.6%就贡献了第三方GMV的50%。作为对比,在不到三年前的2023年,达到这一GMV门槛还需要约1.5万名卖家。短短几年间,分食一半蛋糕的人数被大幅度缩减,而这批顶级卖家切走的蛋糕规模却逆势扩张至约1500亿美元,平均年营收飙升至近2000万美元。

这并不是财富平流层的全部,行业内的数据梳理显示,金字塔尖的聚集效应更为惊人,仅111名超大卖家就拿下了全平台10%的第三方GMV,而1020名卖家则占据了25%的份额。

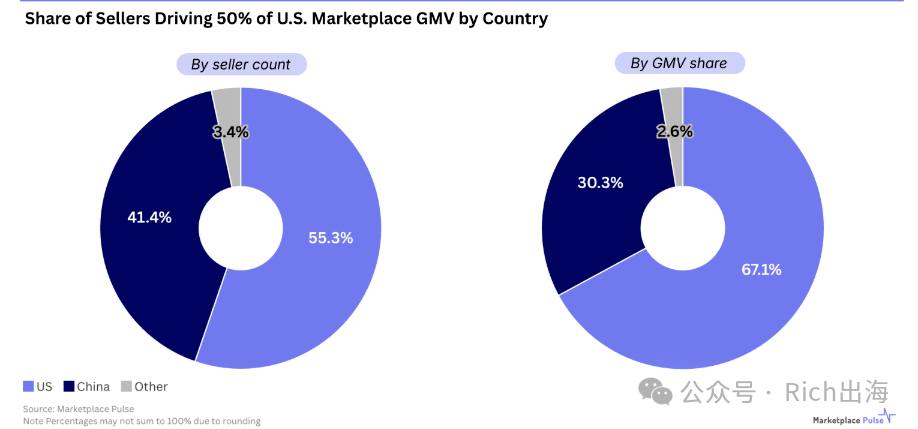

在这个生态中,帕累托法则被放大到了极致。在这7760个席位中,美国本土卖家占据了55%的数量,并攫取了该梯队67%的GMV;而中国卖家虽然在数量上占到了41%,但切下了30%的GMV。数字背后折射出的事实是,美国头部卖家的单店吸金能力目前依然具备显著优势,虽然但是这些美国主体后面还是国内的大卖们!

数据图片来源:marketplacepulse

这种结构性变化的背后,是运营成本与入局门槛的双重攀升。行业圈内流传着不少腰部卖家的缩影,有深圳主营家居类目的资深卖家,过去三年里店铺SKU翻了一倍,但在遭遇平台FBA费用数次上调、新增入库配置费及低量库存费,外加单次点击广告成本高企后,整体利润率却从过去的两位数跌至盈亏平衡线边缘。

相比之下,具备雄厚资本和精细化供应链运营能力的头部玩家,正通过规模效应摊薄单件履约成本,利用庞大的资金池在广告竞价中形成压制。

在这场筛选中,巨头型卖家的优势被进一步放大。以成功上市的电商加速器品牌Pattern,以及亚马逊旗下自有电子品牌Woot为例,这类顶级卖家的年销售额已突破10亿美元大关。他们不再依赖单一的铺货逻辑,而是通过品牌溢价、全渠道库存周转和极高的链接转化率,让平台的飞轮效应向自身倾斜。好评多、转化率高的产品,在算法机制下获得了更多的流量,在无形中筑起了一道护城河。

跨境行业现在普遍认为,亚马逊已步入强权法则主导的成熟期经济模型。流量红利见顶、合规成本上升以及宏观变量的波动,共同构成了这股推力。缺乏资本支撑和深层次供应链把控能力的中小卖家,生存空间正在被持续压缩。

当规模、资本与精细化运营成为牌桌上的基础筹码,平台生态的重塑已不可逆转。

在1.6%的卖家主导半壁江山的今天,跨境电商的游戏规则已被彻底改写!

本文为作者基于公开资料汇总、分析与个人观点,仅供参考,不构成购买、投资或法律意见。

对内容有疑义或需索引原始来源,请私信联系;转载请注明作者与来源