跨境大卖上半年也没挺住,盈利大降50%以上!

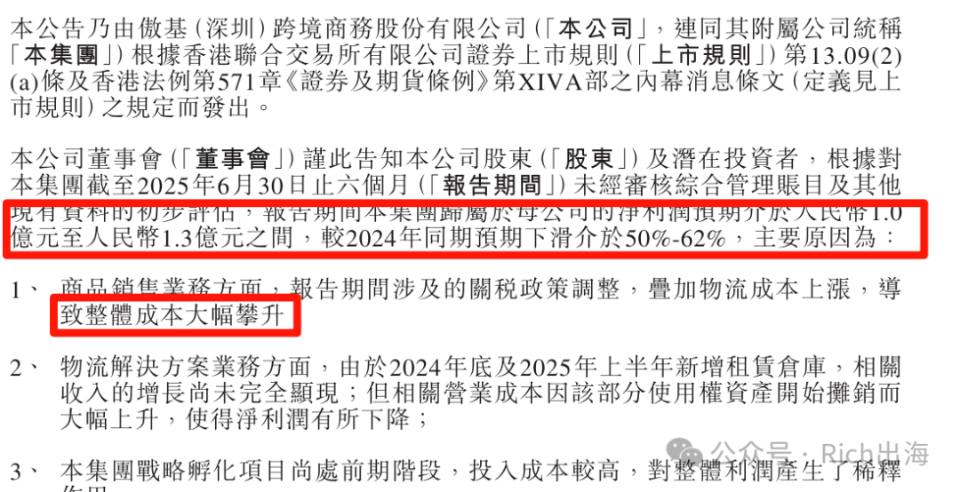

8月13日,傲基股份在港交所发布的盈利警告,预计今年上半年净利润只有1-1.3亿元,比去年同期暴跌50%-62%。要知道,去年的傲基风光无限,营收107亿,净利润超5亿,刚刚跻身百亿大卖俱乐部。

这个反转来得有点猛。傲基在跨境圈的地位挺特殊的,算是华南城四少之一,更是那场亚马逊大封杀中少数能重新站起来的公司。当时很多大卖直接被打趴下了,傲基却花了两年时间硬是爬了起来,还完成了上市。这种韧性让业内人都佩服。

但现在看来,连这样的头部玩家似乎都开始有点扛不住了。

说白了,今年上半年的环境确实够呛。傲基给出的解释主要有三个方面,听起来都很符合现实。

首先是老生常谈的关税和物流问题。美国是傲基的主战场,去年贡献了75.5亿营收,占总营收的七成。今年上半年美国连续几轮加征关税,跨境卖家的成本直接起飞。当时物流公司就说了,美国每加征10%关税,运费就得涨0.5元/公斤。作为上市公司,傲基在合规方面要求更严,成本涨得更厉害。

5月份中美关税暂时缓和后,大家都抢着出货,运价又是一波上涨。虽然傲基也在想办法,比如调价格、开拓新市场、优化供应链,但成本已经摆在那里了,短期内很难消化。

第二个问题是物流业务的投入。这本来是傲基的救命稻草,去年物流仓储营收24.41亿,占总营收的22.8%。为了扩大规模,去年傲基新增了318万平方英尺的仓库面积,使用权资产从7.18亿飙升到27.7亿。

但问题来了,钱花出去了,收益还没跟上。今年上半年新租的仓库,收入增长还没完全显现,成本却已经开始摊销了。这就像开了家新店,装修费先出去了,客流量还没起来。

物流这个赛道确实诱人,但也是个烧钱的活。乐歌去年营收涨了45%,净利却跌了47%,就是因为小仓换大仓的成本。三态股份更惨,去年净利直接暴跌88%。大家都在摸着石头过河,谁也不敢说自己的路子一定对。

第三个是战略孵化项目。傲基在尝试一些新业务,但还在前期投入阶段,短期内只花钱不赚钱,对整体利润有稀释作用。

这三个因素加起来,就是今年上半年的惨淡成绩。但总结成一句话,似乎就是行情没那么好了!

有意思的是,不是所有跨境企业都这么惨。那些专心做产品的公司反而过得不错。科沃斯上半年营收86.76亿,同比增长24.37%,净利润9.79亿,同比增长60.84%。吉宏股份的净利润也基本翻倍了。

这让人想到一个问题:是不是业务铺得太开了?傲基从卖3C数码转型到家居,又搞物流,现在还有战略孵化项目。多元化确实能分散风险,但精力也被分散了。

当然,傲基的困境也不全是自己的问题。整个跨境电商行业今年都不太好过,关税、汇率、物流成本,哪一个都是硬伤。头部企业都这样,中小卖家的日子可想而知。

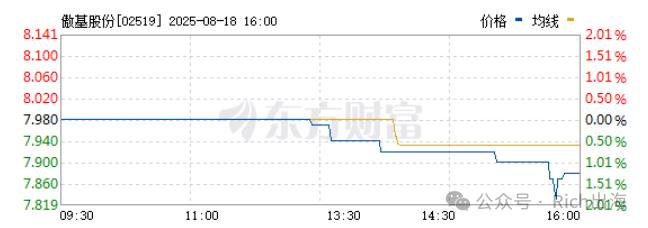

从股价也能看出投资者的态度。截至8月18日,傲基股价7.88港元,比发行价15.6港元已经腰斩。市场显然对这个盈利警告不太买账。

不过话说回来,傲基这次至少还是盈利的,只是利润下滑严重。在当前环境下,能保持盈利已经不容易了。关键是后面怎么调整策略,毕竟物流业务的投入需要时间才能看到效果。

年底的财报可能会更有说服力。

对普通卖家来说,在这个环境下,求稳比求快更重要。盲目扩张很可能适得其反,专注核心业务,控制好成本,或许是更明智的选择。

* * *

出海业务:出海咨询,海外众筹,Facebook开户自投代投,Google开户代投,扫码加我们的小助手!行业合作也可以扫码+