超4000亿现金流!狂飙的Temu,你瞧不起的拼多多

电商圈里有个现象挺有意思,大家一边骂着拼多多,Temu,一边做着想着靠着平台赚到一桶金,甚至传言有卖家多次在线下堵Temu的展位。

不过似乎拼多多从来不善于讲故事,也似乎不爱在营销上像两位大哥一样狂砸钱(但实际上广告投入一点没少),砍一刀除外哈。如今,它默默地在一个季度里赚出293亿多的净利润,账面上堆了4000多亿的现金,反而是我们在外面争论它会不会被淘汰。

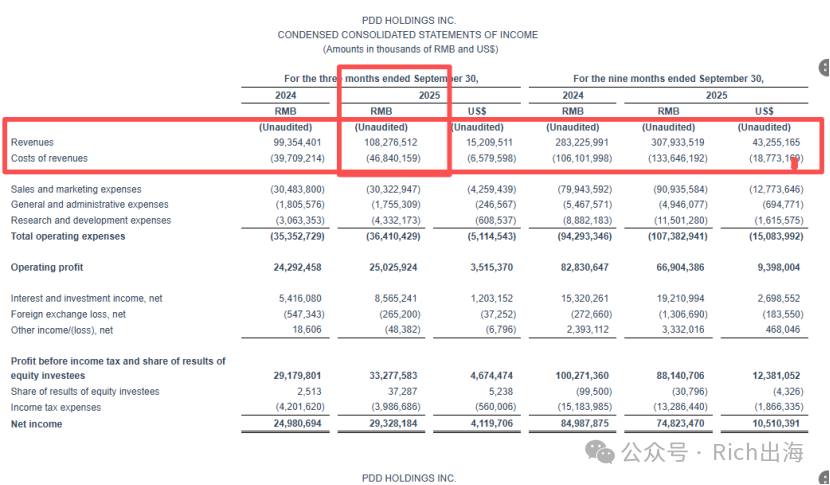

2025年第三季度,拼多多的营收是1082.76亿元,同比涨了9%;净利润接近293.3亿元,同比增长约17%。这些数字本身没什么故事,但数字背后的现金储备才是重点,截至9月30日,账面上的现金、现金等价物与短期投资合计约4238亿元。这就是真真切切的钱。

这样的现金规模,对一家急速扩张的平台来说意味着什么?在国际市场上,你就能看出端倪。

Temu的故事在海外市场虽然一直被唱衰,但故事依旧讲得很响亮。这个APP在欧洲、北美和拉美的势头目前已经相当凶。去年上半年,Temu的销售规模就达到了约200亿美元,随后通过密集的营销和用户补贴继续铺开版图。下载榜单上,Temu多次登顶全球购物类APP的前列,在不少国家的渗透率已经相当可观,已经把亚马逊逼得下台做低价平台了。

东南亚的情况也很清楚。拼多多的跨境电商业务在这片区域增长迅速,通过本地化的运营策略和供应链优化,逐步构建起竞争壁垒。虽然没有Temu那么激进的营销声量,但在用户粘性和复购率上,数据显示东南亚市场的表现持续向好。

欧洲市场的拓展则显得更谨慎一些,但也更有规划性。平台在本地化商品供应、物流配送、以及用户体验上的投入都在加码。虽然面对亚马逊、eBay这样的老牌对手,拼多多的占有率还有限,但增长的势头似乎没有停下来。

所以Temu海外疯狂烧钱扩张是有底气的,这就是那4000多亿现金的作用,它不是装饰,而是燃料。当你看到Temu在美国投放大量电视广告、赞助超级碗,或者在欧洲推出各种促销活动时,传言一年投放几十亿美金在Meta广告,背后就是这笔现金在工作。

但现实的另一面,拼多多在海外市场遭遇的阻力也确实在增加。美国、欧盟的监管环境变得更复杂,税务政策在调整,关税的不确定性也在上升。PXX在财报电话会议上明确提到了"国际环境复杂、后续业绩可能波动"的判断,这不是客套话,而是实实在在的风险提示。

多多现在的打法是国内市场上,它继续用价格和补贴争夺流量,维持用户活跃度和交易规模。海外市场上,它在Temu业务上加大投入,探索本地化的电商模式。整个战略的底色,就是用手里充足的现金去换时间、换选择权。

这笔庞大的资金是Temu继续海外营销,优化供应链、提升物流效率,甚至回购股票或者进行其他战略投资的底气。但无论怎么花,它都给了拼多多在复杂的竞争环境里挺过去的空间。

有趣的对比是,同样在做国际扩张的其他平台,在融资、现金储备和利润空间上,都没有拼多多这样的条件。这意味着在价格战、补贴战中,拼多多的耐力可能更持久。

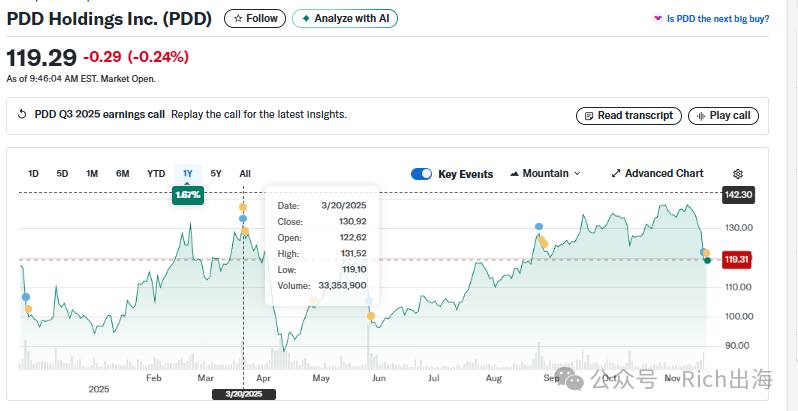

9%的同比营收增长不算炸裂,17%的净利润增速也还好,但4000多亿的现金储备是另一个故事。它说明这家公司在挣钱之外,还在不断积累应对未来的能力。目前PDD美股基本保持了上涨态势!

市场上对拼多多的评价一直很分裂。有人觉得它靠补贴和价格战赢,迟早会垮;有人觉得它找到了电商的本质,能长期存活。这两种看法都有道理,但都不够全面。短期内,拼多多确实需要靠价格和补贴来维持增长,尤其是在海外市场的竞争中;长期来看,这家公司的供应链效率、平台机制和成本控制能力,正在成为他对抗传统出海巨头真正的护城河。

账上4000多亿的现金,既是拼多多现在的安全垫,也是未来的想象空间。在电商这场没有硝烟的战争里,拼多多直接拿现金流和利润给大家看。这种“低调”的方式,在现在浮躁的互联网圈里反而显得有点“异类“”!

* * *

媒体业务:Facebook开户/代投,Google开户/代投,Taboola开户!

海外众筹:海外众筹全案,海外众筹流量解决方案!

瑞驰互动——行业内最值得信任的海外流量综合解决方案商!