赛维半年少赚近7千万,却花近半亿激励员工!

一边是利润下滑,一边是大手笔激励员工,赛维时代的这份半年报读起来确实有些矛盾。

跨境大卖赛维时代上半年营收53.46亿元,同比增长约28%,看起来生意越做越大。但归属于母公司股东的净利润从去年同期的2.36亿元降到了1.69亿元,少赚了约6640万元。

但与此同时,公司推出了一套限制性股票激励计划,预计摊销费用约4762.5万元。换句话说,赛维在利润承压的时候,还拿出了近5000万给员工发"股票红包"。

少赚近7千万,钱都花在哪了?

营收涨了近三成,利润却下滑了,钱到底去了哪里?

最大的压力来自成本端。上半年营业成本同比上升幅度明显,头程运费、采购成本、库存清理带来的消化压力,直接压缩了毛利空间。服饰等主力品类的毛利率也比去年同期有所回落。

营销费用也是一笔不小的开支。为了保持规模增长和渠道曝光度,公司在平台投放、促销和流量获取上的支出继续增长,销售费用同比显著上升,短期内拉高了费用率。

还有就是那笔4762.5万元的股权激励摊销。按照会计处理,这笔钱要计入管理费用,直接影响当期利润。加上一些公允价值变动和资产减值等一次性损失,税前利润被进一步压低。

为什么花这么多钱激励员工?

在利润下滑的背景下,赛维为什么还要拿出近5000万来激励员工?

从公司的角度看,这其实是个长期投资。限制性股票计划覆盖了329名员工,包括董事、高管、中层和核心骨干。这些股票不是立马就能拿到手的,需要12个月后分期归属,而且还设有业绩和任职要求。

说白了,这是把员工和公司的长期利益绑在一起。短期看是费用,长期看是降低人才流失、提升团队积极性的工具。对于一家依靠人才和品牌运营的出海公司来说,这种投资是必要的。

从规模上看,4762.5万元的激励费用占53.46亿元营收的比例不到1%。用不到1%的杠杆来激励核心团队,从性价比角度说并不算高。

生意本身还在增长

抛开激励费用不谈,赛维的主营业务其实还在正常增长。

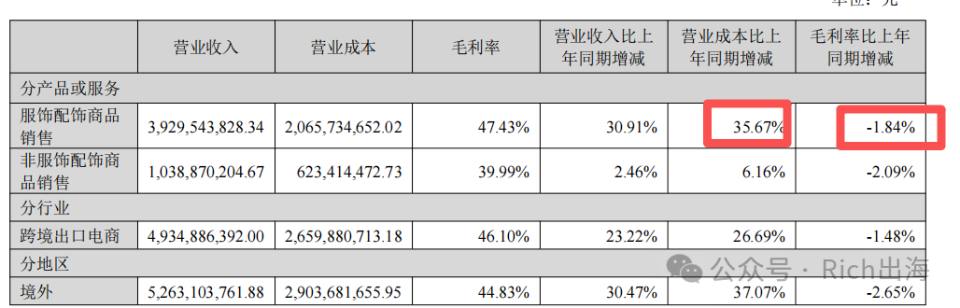

服饰配饰仍然是收入主力,上半年服饰类营收约39.3亿元,占比近74%。亚马逊依然是主要渠道,占B2C渠道约77.6%,但公司也在积极拓展Temu、TikTok等新兴平台。

这种"以品牌矩阵做深服饰,用渠道多元化分散风险"的打法,在出海电商领域已经比较成熟。从营收增长28%来看,这套策略还是有效的。

问题在于成本控制和运营效率。国际运费波动、汇率变化、平台政策调整,这些外部因素都会影响毛利率。如何在保持增长的同时提高运营效率,是赛维需要解决的核心问题。

年报里数字背后的逻辑

看财报不能只看表面数字,还要理解背后的商业逻辑。

赛维的营收增长主要来自服饰配饰品类,这说明公司在核心品类上的竞争力还在增强。经营现金流也有明显改善,说明销售回款情况在好转,这是个积极信号。

利润下滑虽然不好看,但其中有相当一部分是股权激励等非经常性因素造成的。如果剔除这些一次性项目,经营性利润的下滑幅度会收窄不少。

当然,库存跌价和市场风险带来的损失是真实存在的,不能忽视。这提醒我们,即使是头部出海卖家,也要时刻关注库存管理和供应链成本控制。

赛维这次的操作,本质上是在短期利润和长期竞争力之间做选择。

股权激励看起来是一笔费用,但实际上是对核心团队的长期投资。在出海电商竞争日趋激烈的环境下,留住关键人才比什么都重要。

营销投入的增加虽然压缩了短期利润,但如果能转化为更高的复购率和品牌忠诚度,长期看是值得的。

关键在于执行效果。公司能否把这些投入转化为更高质量的增长?能否在保持规模扩张的同时提升运营效率?这些问题的答案决定了赛维这次"花钱买未来"的策略是否成功。

写在最后

赛维这份半年报反映了当前出海电商行业的一个普遍现象:在外部成本上升、竞争加剧的背景下,企业需要在短期利润和长期竞争力之间做平衡。

53.46亿元的营收规模说明生意还在增长,近5000万元的股权激励说明公司对未来有信心。但能否把这些投入转化为持续的竞争优势,还需要时间验证。

毕竟,在快速变化的出海市场中,谁能更好地平衡增长与效率,谁就能走得更远。

* * *

出海业务:出海咨询,海外众筹,Facebook开户自投代投,Google开户代投,都可以关注联系我们!