电芯风波刚过,跨境一哥Anker被传要赴港IPO?

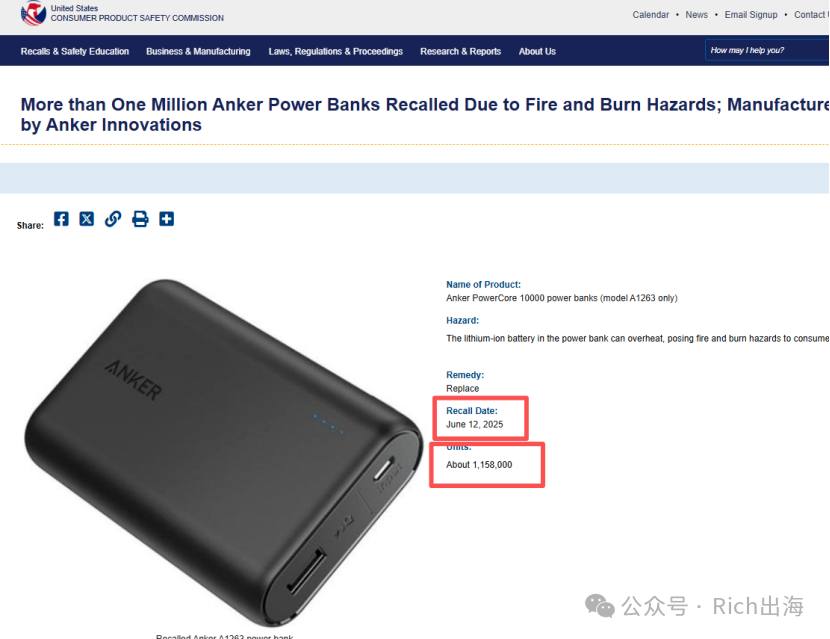

2025年6月,美国消费者产品安全委员会(CPSC)发出警告,消费者应立即停止使用Anker PowerCore 10000充电宝(型号A1263)。这场召回风波席卷全球,涉及超过110万台设备,原因是锂电池可能过热,存在起火和爆炸风险。国内这边同样遭遇电芯风波,安克处理得当已经基本度过危机,但国内这次的电芯风波已经干趴下一个罗马仕了!

根据CPSC的信息,anker海外召回的规模确实不小。除了A1263,Anker还在2024年9月召回了A1642、A1647、A1652等型号,这些产品都存在相同的电芯安全隐患。对于一家以充电产品起家的公司来说,这样的质量问题随时可能是致命打击。但Anker的处理积极且得当,得到了消费者的支持和信任。

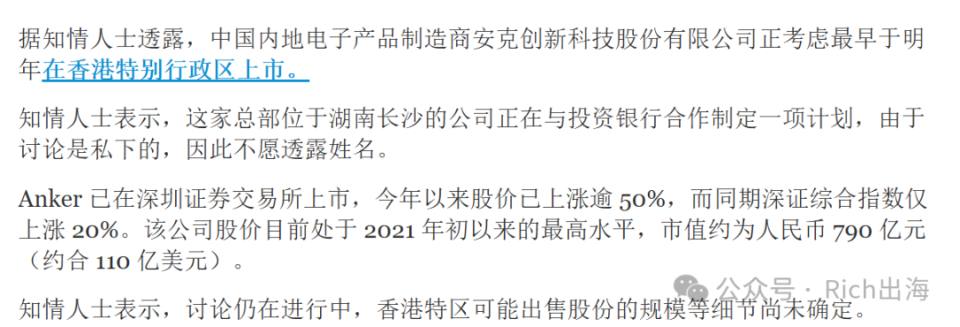

但市场的反应却出乎意料。安克创新的股价在短暂波动后很快企稳,投资者似乎并不认为这是系统性危机。与此同时,关于公司准备赴港IPO的消息开始在市场上流传,有报道称安克正在与投行接触,计划在2026年初完成香港上市,募资目标约5亿美元。

从财务数据看,安克确实有上市的底气。2024年公司实现营收247.1亿元,2025年一季度营收达59.93亿元,同比增长36.91%;归母净利润4.96亿元,同比增长59.57%。更重要的是,2024年研发投入21.08亿元,同比增长49.13%,占营收比重达8.53%,这个投入强度在消费电子行业确实罕见。

召回事件反而可能成为安克的分水岭。充电配件市场长期鱼龙混杂,监管收紧正在重新洗牌。相比那些缺乏认证的白牌产品,安克这样有品牌、有渠道、有合规能力的头部公司,反而可能在危机中获益。召回虽然带来成本压力,但也证明了公司的风控体系和全球化运营能力。

从业务结构看,安克早就不是单纯的充电宝公司。2024年储能业务营收30.20亿元,同比增长184%,已经成为新的增长引擎。智能硬件、影音设备、家居安防等品类也在快速扩张,截至2024年底员工总数5034人,其中研发人员占比53.08%,这个人员结构更像科技公司而非传统制造商。

港股IPO的传言其实有其合理性。公司的海外收入占比超过90%,港股作为国际化程度较高的市场,能为安克提供更匹配的融资环境。更重要的是,随着多品类战略的推进,公司需要更多资金支持研发投入和渠道建设。从2024年年报看,虽然营收和利润都在增长,但经营现金流的波动确实存在,外部融资有其必要性。

当然对于Anker来说挑战依然存在。充电配件市场本身并非高增长蓝海,行业复合增长率普遍在个位数水平。安克能否真正摆脱对充电类产品的依赖,把储能、智能硬件等新业务做成规模,直接关系到其长期估值。市场给予的高期望也是双刃剑,一旦转型进展不及预期,股价回调会很快。

很多外部的专家声称,从时间节点看,2026年初确实是个不错的窗口。

召回事件的影响基本消化,新业务开始放量,而宏观环境对科技股相对友好。如果真的选择此时上市,安克既能获得资本市场的资金支持,也能通过港股平台进一步提升国际化形象。

不过,一切还要看具体的招股书。募资用途、保荐机构、定价区间这些关键信息,会直接反映出公司的真实意图和市场接受度。对投资者来说,关注点不应该是召回事件本身,而是安克能否借助资本力量,真正完成从啥时候用充电宝公司啥时候用到啥时候用智能硬件生态公司啥时候用的蜕变。

毕竟,在消费电子这个竞争激烈的赛道上,站住脚已经不容易,要想做大做强,资本和技术缺一不可。

* * *