浙江大卖!25年预计净利润2500000000!

26年伊始,杭州的一家老牌制造企业甩出了一份让行业再次兴奋的成绩单。

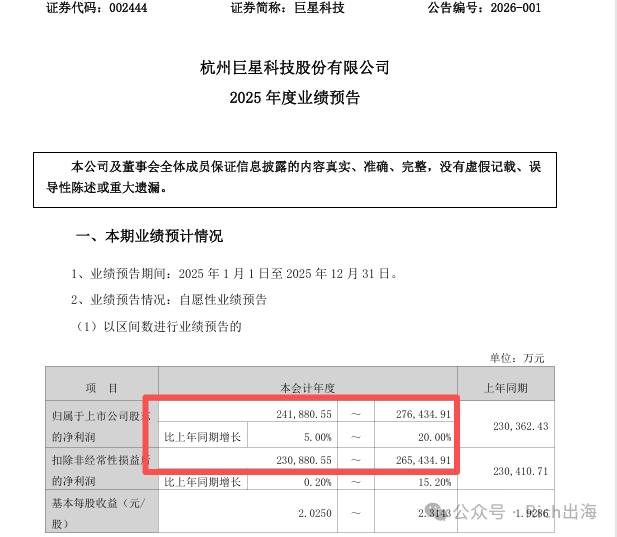

1月5日晚间,巨星科技披露了2025年度业绩预告。在国际贸易环境公认艰难的这一年,这家公司预计归属于上市公司股东的净利润落在24.19亿元至27.64亿元之间。即便取中间值,这也意味着其净利润规模稳定在了25亿元左右的水位,同比增幅最高可达20%。

这已经是这家企业连续第13年保持盈利。在过去五年里,其平均增速维持在12.3%,且经营性现金流净额常年占据净利润的90%以上。在现金流普遍吃紧的跨境制造行业,这种真金白银的利润质量,往往比单纯的营收增长更具抗风险能力。

但2025年其实过得并不轻松。复盘其全年经营轨迹,二季度的生产与发货节奏曾因外部环境受到明显压制,而四季度美国ARROW工厂的搬迁更是直接产生了约1000万美元(约合人民币7200万元)的额外费用。再加上人民币兑美元汇率在年底的剧烈波动,原本四季度的利润空间是被严重压缩的。

在成本激增、关税加码的背景下,巨星科技做了一个在行业内看起来颇为大胆的动作:涨价。

在关税政策落地的第二天,该公司便向客户传达了涨价决定。在以卷价格著称的中国外贸圈,这种做法并不常见。通常情况下,出口企业倾向于通过内部压缩成本来消化关税压力,以保住市场份额。

巨星科技敢于将成本转嫁给下游,很大程度上源于其在全球供应链中的特殊卡位。作为亚洲最大、全球第二的手工具企业,它并非单纯依赖中国出口。早在2018年,公司便开始布局东南亚产能。到了2025年三季度,其在越南和泰国的生产基地全面投产,目前东南亚的产能已能覆盖其美国市场约80%的需求。这种中国核心管理+全球制造布局的模式,在贸易壁垒高筑的当下,成为了企业利润的防波堤。

除了产能布局,另一个支撑其涨价权的因素在于客户结构与品牌矩阵。不同于依赖单一渠道和爆款的卖家,巨星科技手里握着一张覆盖HomeDepot、Walmart等大型商超以及亚马逊、eBay等电商平台的销售网络。在亚马逊手工具品类中,其销售额常年位居国内出口卖家之首。更关键的是,公司通过多年的海外并购,拿下了ARROW、PONY&JORGENSEN、Shop-vac等多个拥有百年历史的国际品牌。

这种自有品牌+并购品牌的策略,使其脱离了纯粹代工的低毛利陷阱。以2017年收购的美国品牌ARROW为例,在被收购前,该品牌连续五年的营收平均增长率仅为1.2%。而并入巨星体系后,通过优化供应链和渠道复用,三年内其营收同比增长率被拉升至12.3%。这种对海外存量资产的整合能力,在2025年的市场博弈中,转化为了实实在在的议价能力。

产品层面的微创新也在不断地进化,除了传统的锤子、扳手,公司针对海外DIY文化推出的粉色电钻套组在社交媒体上引发了关注,这类高附加值产品直接拉高了电商渠道的毛利率。而其子公司欧镭激光在工业机器人激光雷达领域的布局,虽然目前体量尚小,但出口量已居国产品牌前列,显示出企业试图在传统五金之外寻找第二增长曲线的意图。

过去那种靠低价内卷、单纯依赖国内供应链红利的跨境出海模式,在面对2025年复杂的关税与汇率环境时,显得愈发脆弱。而像巨星科技这样,通过全球化产能布局规避贸易风险、利用品牌矩阵掌握定价权的企业,正在逐步收割市场波动带来的红利。

对于中国制造业而言,25亿的净利润固然亮眼,但其背后的逻辑更值得玩味,在风浪变大的时候,船的大小固然重要,但更重要的是,你的锚抛在了哪里。

本文为作者基于公开资料汇总、分析与个人观点,仅供参考,不构成购买、投资或法律意见。

对内容有疑义或需索引原始来源,请私信联系;转载请注明作者与来源