浙江大卖半年净利润超12亿!

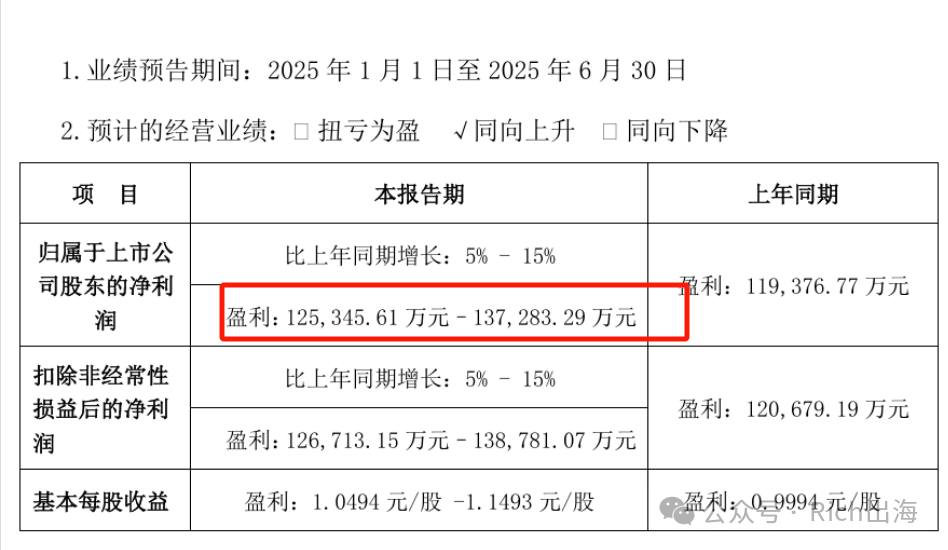

巨星科技,一个从传统OEM代工厂华丽转身成为跨境电商巨头的典型案例。最近发布的半年报预告显示,2025年1-6月,公司归属于上市公司股东的净利润预计达12.53亿元至13.73亿元,同比增长5%-15%。在当前这个充满不确定性的国际贸易环境下,能交出这样的成绩单,确实牛!

关税风暴中的教科书级应对

今年上半年,国际贸易环境可谓一波三折。4月2日,美国对全球180多个国家上调对等关税,对中国商品加码34%,对越南商品更是高达46%。这一下子让不少客户措手不及,订单纷纷喊停。

面对这种突发状况,巨星科技的反应速度堪称教科书级别。公司迅速启动流浪工厂计划,把生产线从中国某些地区转移到东南亚,硬是把40天左右的产能缺口缩到最低。这种灵活的全球供应链布局,正是绝大部分跨境电商企业缺乏的复杂国际环境中生存的核心竞争力。

4月9日美国又来了个180度大转弯,暂缓对部分贸易伙伴征收高额关税,越南工厂的订单马上回流。但同一天,中国货品却被征收104%关税,国内工厂一度停摆。这种政策的朝令夕改,对企业的应变能力提出了极高要求。

好在5月12日,中美在日内瓦的经贸会议终于有了积极进展,双方发布联合声明,中国区订单才重新开闸放水。整个过程虽然曲折,但巨星科技凭借多元化的产能布局和快速的反应机制,成功化解了这次危机,算是没遭太大的罪

从代工厂到DTC品牌商的蜕变

回顾巨星科技的发展历程,可以说是中国跨境电商产业升级的一个缩影。1993年在杭州成立时,公司还只是一家默默无闻的OEM/ODM代工厂。2009年推出Workpro自有品牌,2010年再添Sheffield,品牌矩阵正式起航。

到今天,巨星科技旗下囊括Workpro、Sheffield、Arrow、BeA、Goldblatt、PONY&JORGENSEN等多个世界百年品牌,几乎包揽了美洲、欧洲各大五金渠道。这种从代工到自主品牌的转型,正是中国跨境电商企业走向成熟的标志。

特别值得一提的是,2024年巨星科技在电动工具领域实现了20V锂电池工具的技术突破,随后在全球多地投产电动工具产业。这一招棋下得相当精妙,不仅稳固了手工具一哥地位,也让电动工具业务有望成为新的利润高地。

当前巨星的核心业务还是代工和渠道,跨境业务也只是其一部分而已。

跨境电商的浙江模式

从2015年踏足亚马逊开始,巨星科技就不断优化线上SKU和定价策略。同时还在欧美本土建厂、建研发中心,研发400余款新品,每款都力求过硬品质。这种先发+深耕的策略,让公司在全球手工具出口卖家中稳居第一,也成为美国家居巨头Home Depot、Walmart等的大供应商。

这其实代表了一种浙江模式的跨境电商发展路径:不是简单的价格竞争,而是通过技术创新、品牌建设和全球化布局,构建起真正的竞争壁垒。

从财务数据来看,公司Q1就交出了36.56亿元的营收,同比增长10.59%,归母净利4.61亿元,同比增长11.44%。虽然第二季度有将近一个半月的迷雾期,但凭借跨境电商渠道的日趋成熟和电动工具等新产品线的拉动,公司依然保持了稳健的增长势头。

当前美国对等关税又进入新一轮暂缓期,同时越南与美国已敲定20%关税协议,税率比中国货此前的25%还低。等到下半年,产能、成本双重利好叠加,巨星科技很可能再次迎来利润小高潮。

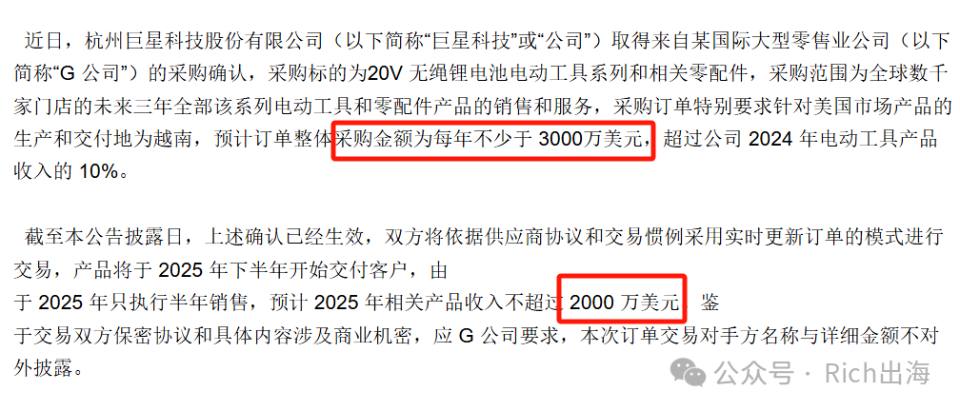

根据信息,巨星还在加大海外工厂投资、研发新产品。据了解,今年下半年,公司电动工具订单年采购额至少3000万美元,足足占去年电动工具收入的10%以上,交付一旦启动,营收增长肯定是很不错的。

巨星科技模式很难复制

首先是全球化布局的重要性。在当前复杂的国际贸易环境下,单一市场或单一产能基地都存在较大风险,多元化布局成为必然选择。但很多卖家依旧是简单的转卖模式,只是把国内商品转售到海外,不掌握核心供应链,所有不会考虑去做相应的布局

其次是从代工到品牌的升级路径。纯粹的价格竞争没有出路,只有通过技术创新和品牌建设,才能在激烈的市场竞争中站稳脚跟。这是巨星这类工贸一体的企业应该考虑的,但是对于大部分跨境电商企业来说货能卖出去就行,这个产品不行换下一个产品,技术和品牌的意识过于薄弱

当大多数跨境卖家还在为关税阵痛捏一把汗时,巨星科技即使在最困难的时候,也交出了一份让人满意的成绩单。这个浙江大卖半年净赚12亿的故事,或许会再次成为更多跨境卖家的励志模板。

毕竟,在这个充满挑战和机遇的时代,真正的强者不是那些在顺境中一帆风顺的,而是那些能在逆境中逆风飞行的。而巨星科技,显然属于后者。

* * *

出海业务:出海咨询,海外众筹,Facebook开户自投代投,Google开户代投,扫码加我们的小助手!行业合作也可以扫码+