服装大卖赛维时代,营收破118亿!

如果提起3C出海老炮,业内总会想到傲基,而要寻找服装出海巨无霸,赛维时代绝对是一个绕不开的名字。这家把中国供应链优势发挥到极致的跨境电商企业,2025年交出了一份总营收118.16亿元、归母净利润2.63亿元的百亿成绩单。

其海外收入占比常年保持在95%以上,A股上市后累计分红达到4.21亿元,具备明显的现金牛属性。但就在这份年报的余温尚未散去时,其新近公布的2026年一季报却透出了一丝寒意:一季度营业收入保持10.65%的增长,达到27.20亿元,但归母净利润却同比下滑了9.51%,落至4255.29万元。

增收不增利的背后,这家行事低调的出海平台正经历着商业模式演进中的阵痛。

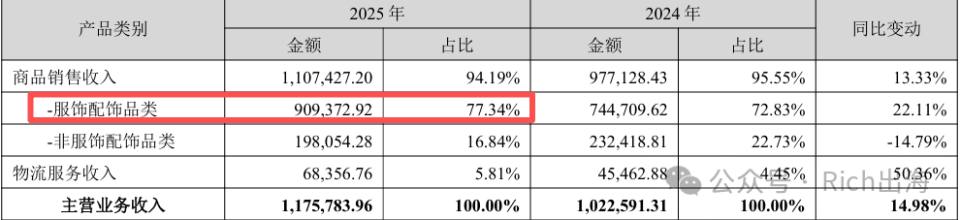

赛维时代成立于2012年,总部位于深圳龙岗,并在2023年7月成功登陆创业板。在创始人陈文平的带领下,赛维的商业逻辑十分明确,依托小前端+大中台的敏捷型组织架构,向全球铺设多品牌矩阵。最新的2025年财报数据显示,服饰配饰品类构成了赛维的绝对业务核心,贡献了高达76.96%的营收,非服饰配饰和物流服务则分别占16.76%和5.78%。

在其品牌库里,有主打女装的SHESHOW、Zeagoo,男装品牌COOFANDY,内衣品牌AVIDLOVE以及家居服品牌EKOUAER等8个核心品牌。这种布局让它能够横跨多个细分赛道,吃尽跨境服饰的流量红利。然而,伴随单量增长,水面之下的隐忧也在逐渐浮现。

图片来自COOFANDY官网

最直接的压力来自流量端的内卷。作为一个以亚马逊为主阵地的卖家,赛维服饰销售的高度平台依赖性是一把双刃剑。2021年的行业封号潮虽然未对赛维造成致命打击,但平台政策的不可控性始终是跨境卖家最大的变量。

更现实的痛点是,随着站内流量成本的逐年攀升,广告投放费用正在直接蚕食利润空间。一季报中净利润的下滑,与攀升的营销和广告成本有着密切关联。在目前的市场生态中,海外消费者更多是习惯在亚马逊这个超级平台上购物,对其旗下的具体厂牌尚未形成强烈的品牌忠诚与复购粘性。缺乏足够的品牌溢价,让企业在面临平台费用上涨和价格战时,显得较为被动。

除流量成本外,服装行业的生死线在于库存周转。2025年,赛维时代的存货周转率为4.40次,同比下降了0.82%。对于极度依赖季节性更新和快周转的服饰品类而言,周转率的下滑意味着存货积压风险的上升。过季商品带来的不仅是前端的资金占用,还有后续打折清仓对整体毛利的拖累。在2026年一季度的业务数据中,存货管理压力和汇率波动带来的汇兑损失,共同对盈利端造成了挤压。

面对多重行业竞争压力,赛维并非没有动作,只是在技术研发层面的数据表现仍引发了外界的关注。

财报显示,2025年公司研发投入为1.07亿元,同比下降10.23%,研发费用占营业收入的比例仅为0.90%。

作为对比,同为出海巨头的SHEIN每年在供应链数字化和智能选品上投入重金,而安克创新的研发占比也常年维持在较高水位。赛维在招股书中曾明确其技术驱动的智能商业平台定位,但不足1%的研发投入占比,表明其核心壁垒仍更多倾斜于供应链与渠道运营。

不过,赛维已经在尝试利用前沿技术破局。公开工商信息显示,2025年10月,赛维全资设立了深圳市智创云图科技有限公司,注册资本1000万元,明确专注于人工智能在跨境电商领域的应用开发,涵盖AI应用开发、大数据服务和跨境电商AI解决方案。业内也有消息指出其开始接入包括DeepSeek在内的大模型,试图在选品预测和自动化营销上寻找突破口。只是从目前的财务转换周期来看,AI带来的降本增效还处于业务渗透的早期阶段,尚未能在利润端形成显著的反哺效应。

纵观整个出海基本盘,赛维的底牌依然丰厚,十余年沉淀的服装供应链体系,加上2025年高达12.50亿元的经营活动现金流净额,证明了其真实的造血能力与抗风险底盘。眼下,SHEIN、Temu、TikTok Shop等平台的强势崛起,一方面加剧了全球电商的同质化竞争,另一方面也为赛维摆脱单一渠道依赖、拓展多元化销售网络提供了新的基础设施。

从粗放铺货到精细化运营,跨境电商的草莽时代已告一段落。

面对营收增长与利润摊薄的现实剪刀差,百亿体量的赛维时代在品牌独立性、渠道拓展与AI技术投入上的后续动作,将是观察这个百亿大卖能否完成产业链攀升的重要切面。

本文为作者基于公开资料汇总、分析与个人观点,仅供参考,不构成购买、投资或法律意见。

对内容有疑义或需索引原始来源,请私信联系;转载请注明作者与来源