月赚近2亿!Anker上半年赚麻了!

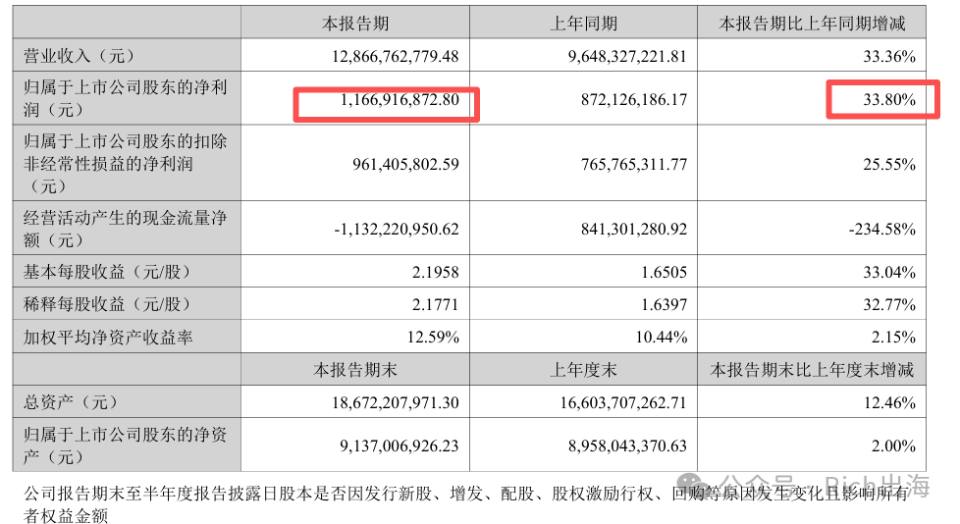

月赚近2亿!这不是标题党。安克创新刚交出的2025年半年报里,1—6月净利润11.67亿元,同比+33.80%,折算下来月均接近2亿元;同期营收128.67亿元,同比+33.36%;

在消费电子整体并不"顺风"的一年,这样的节奏已经很有压迫感了。

把显微镜再拉近一点看结构。安克依然是三驾马车拉动:充电储能、智能创新、智能影音。

充电与储能是基本盘,以Anker品牌的数码充电设备和配件为主导,以及家用光伏和储能产品AnkerSOLIX系列,上半年收入68.16亿元,占比53%,同比+37%;这块既有Anker的数码充电,也有AnkerSOLIX的家庭/阳台光储与移动储能,属于增长最扎实的一条线。

智能创新被很多人忽略,但增长同样抢眼:32.51亿元,同比+37.77%。eufy在安防、清洁两个主航道持续推新,年内还把原AnkerMake升级为eufyMake,并把"创意打印"做成了一个更完整的场景。

影音板块在品牌侧做了组织升级,soundcore与Nebula抬到一级,带来的直接结果是效率与识别度的同步提升;这块上半年收入27.98亿元,同比+21.20%。

渠道上也能看到策略变化的痕迹:第三方平台仍是基本盘,亚马逊贡献最大;但独立站明显加速,上半年收入13.20亿元,同比+42.64%。这意味着品牌直连用户的能力在增强,也让安克在复杂电商环境里多了一层自控力。

整体线上收入占比约67%,线下占比约33%,而线下同样在提速(+43.64%)。

强增长背后是持续加码的研发与产品化能力。上半年研发投入11.95亿元,同比+49.35%,占营收9.28%;截至6月末公司累计发明专利273项、实用新型1149项、外观专利1179项,设计类大奖也在持续进账。这种"重研发、强设计"的风格,基本定义了安克的长期竞争力。

当然,2025年对整个移动电源产业来说并不平静。行业里关于电芯与安全的讨论此起彼伏,安克选择了"硬着陆":基于实验室长期循环测试结果,主动发起覆盖全球市场的安全召回,同时把供应链与质量体系做了系统升级,新建电芯实验室、全流程数据追溯平台,并在电芯环节与新能源科技(ATL)达成战略合作,核心目标只有一个:把安全和一致性拉回到高水平。

8月15日实施的《移动电源、锂离子电池和电池组》强制性认证新规,也会倒逼行业进入高标准时代。安克明确以"研发设计—来料—生产—质检—反馈"全链路质量闭环应对,强调对BMS、认证符合性和测试验证的强化,从组织到流程都往"零容忍"靠拢。对品牌来说,这既是成本,也是壁垒。

再看几个能代表产品力的点:在快充侧,Anker继续围绕氮化镓、Thunderbolt生态和多口高功率做密集迭代;在储能侧,阳台光储的Solarbank系列与北美全屋备电方案持续完善,AI驱动的能源管理系统开始落地,让"发、用、存"的协同更聪明。

家庭场景里,eufy把安防与清洁两个刚需赛道做深,NVR系统、掌静脉门锁等新品把可靠这件事做得更具象;创意打印的eufyMake通过模块化与流程智能化,试图把"家用智造"拉到更低门槛。影音侧的耳机、音箱、投影同步走高,Nebula自研三色激光与环绕声系统的组合,正在改变用户对投影=弱音质的固有印象。

增长并非没有代价。财报里也写得很直白,销售费用与研发费用都明显上行,主动备货导致存货攀升,经营现金流阶段性转负,这是高速扩张+新品密集的典型现金流画像,考验的是库存与节奏管理;

对应地,投资与筹资现金流净额转正,也给运营留出喘息空间。

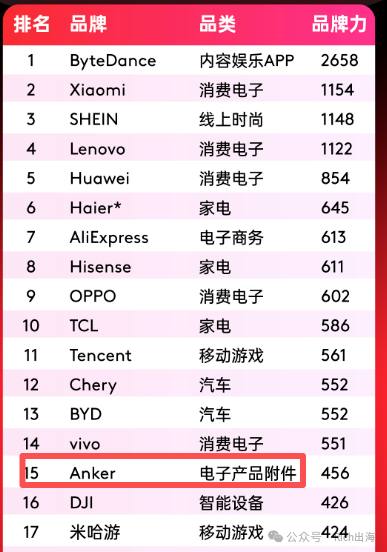

品牌侧的长期主义也在起作用。Google×凯度发布的"2025中国全球化品牌50强"里,Anker第15名、连续九年上榜并稳居电子配件类第一,eufy位列第44名。这些位置并不会直接变成销量,但会在渠道谈判、用户心智和全球化扩张上持续加分。

如果要用一句话概括安克的上半年,在行业波动与监管趋严的双重背景下,它选择把安全与品质当作一次组织级重构,同时保持了产品矩阵的快节奏与海外市场的深耕。数字已经说明了一切,营收、利润双位数高增长,月赚近2亿并非偶然。下半场看两点:一是召回与新规之后的口碑修复速度,二是储能业务在欧美的持续放量能力。如果这两点顺利兑现,这家"做配件起家"的公司,离全球化多品类智能硬件品牌的目标,会再近一些。

* * *

出海业务:出海咨询,海外众筹,Facebook开户自投代投,Google开户代投,都可以关注联系我们!