市值缩水超300亿!投影仪第一股,也要去香港IPO!

从科创板到香港主板,极米科技迈出了关键一步。9月29日,这家成立于2013年的投影龙头向港交所递交了招股书,意图在港进行上市融资。连续七年蝉联国内投影行业销量冠军的头衔,似乎一度足以支撑其在资本市场的光环。但此次赴港上市的背后是极米当前面临的危机

从2021年登陆科创板至今,极米的股价曾在2023年触及高点,如今市值已回落至85亿元左右,缩水仅300亿。这一缩水的背后,市场看到的是一家曾经高增长的消费电子企业,增长引擎面临的现实压力。

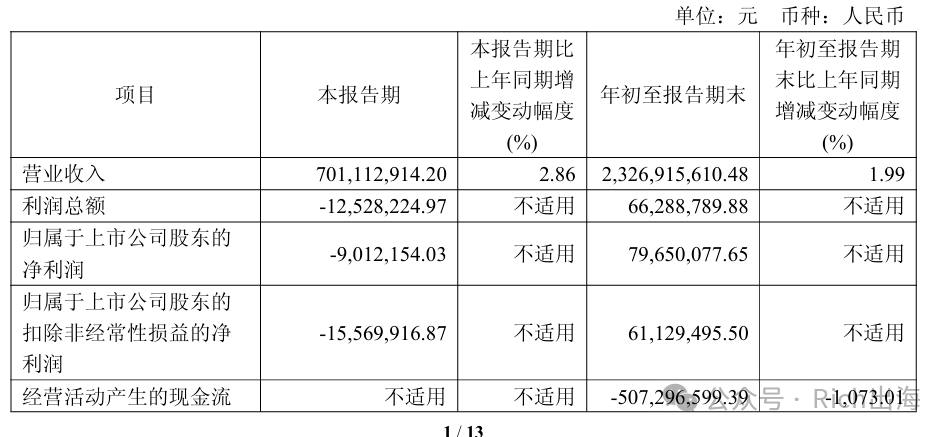

上半年的财报数据看营收增速几乎停滞,约为16.26亿元,同比增长仅1.63%。但净利润却大幅跳升,同比增长2062%,达到8866万元。这种量停、利涨的局面,并非源自业务的强劲扩张,更多是费用压缩与结构优化的结果。这种通过压缩成本实现的利润反弹,能否持续?疑问一度困扰着市场。

极米面临的困境,其实是整个智能投影赛道的缩影。曾经被视为消费电子领域的高增长行业,智能投影已经开始显现疲态。从家庭观影到户外娱乐,新兴场景的开拓速度在放缓。数据显示,千元以下的入门机型销量占比持续上升,而中高端产品增长乏力。行业竞争正在从抢增量转向拼份额。

在国内市场增速放缓的背景下,极米将目光投向了海外。公司2024年的境外收入约为10.86亿元,同比增长约19%,境外毛利率达到45.44%,明显高于国内。这个数字提示了一个重要信息:海外市场不仅是增量空间,更是利润空间。欧洲、北美和东南亚消费者对投影设备的接受度在逐步提高,本地化渠道的铺设让极米有了在更高价格带实现销售的机会。

但出海并非坦途。当贝、坚果、峰米等国内品牌这几面也纷纷进入海外市场,竞争一下子变得拥挤起来。渠道深度、售后体系、品牌认知的建设,这些都不是一蹴而就的。极米虽然已经在欧美初步建立了一定的品牌基础,但如何在加剧的竞争中保持差异,仍是摆在面前的实际问题。

从单一的投影业务拓展新赛道,也成了极米谋求破局的方向。车载投影被视为颇具潜力的新方向。一旦进入汽车供应链,单台设备的价值会显著提升,订单的稳定性更有保障。但这也是技术门槛相对较高的领域,涉及行业认证、长期供货能力以及质量体系的考验。极米已陆续披露部分车企合作案例,显示出其对这一新战场的提前布局。

而赴港上市本身,正是极米实施国际化战略的一部分。港股平台的国际化投资者结构,有助于公司获得更广泛的国际认可。根据极米的招股书,拟募集约1亿美元资金用于海外渠道建设、车载投影和工程级产品的生产线升级,这样的融资规划也表明了其战略重点所在。

海外渠道能否做出深度、车载项目能否形成规模、新的增长曲线能否转化为实际的营收和利润,这些才是决定极米能否完成从国内领军到全球竞争者身份转变的关键。短期的利润修复给了公司一个喘息机会,但这并不足以支撑一个长期的增长故事。

从量增驱动向质变升级的转换,道路并不轻松。极米的故事依然在路上,答案还要用数据和时间来给出。

* * *

媒体业务:Facebook开户/代投,Google开户/代投,Taboola开户!近期供应少量Google海外户超稳端口!

海外众筹:海外众筹全案,海外众筹流量解决方案!

我们致力于成为一个行业内最值得信任的海外流量综合解决方案商!