少赚30亿!“非洲之王”大本营被巨头蚕食,跌下神坛?

曾戴着非洲之王光环的出海标杆传音控股,正经历一场猝不及防的盈利承压。2025年其净利润骤降至25.81亿元,一年蒸发近30亿元,低端走量的出海逻辑正面临严峻的压力测试。

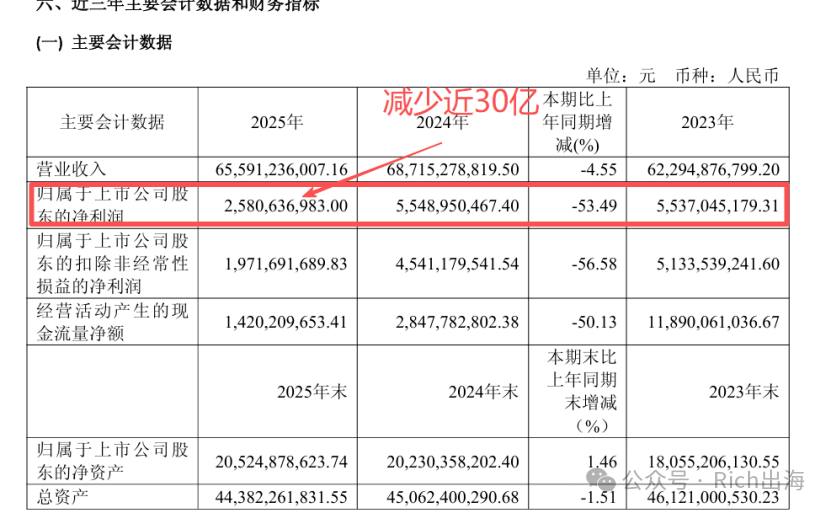

3月底,传音控股2025年年报正式落地,各项核心数据呈现明显收缩态势。财报显示,公司全年营收微降4.55%至655.91亿元;但归母净利润仅录得25.81亿元,同比大幅下滑53.49%。单季度的表现更显疲弱,第四季度归母净利润仅为4.33亿元,同比下滑超七成,经营性现金流也罕见转负。

这一滑坡打破了其过去两年稳居55亿元利润高位的平稳局面,让市场看到了一份刺眼的成绩单。

利润大幅缩水的直接诱因是失控的供应链成本。2025年以来,全球DRAM、NAND闪存等核心元器件价格持续走高。传音也在财报中明确提及,受市场竞争及存储等元器件价格上涨影响,公司营业收入和毛利率有所下降。

传音的营收结构高度依赖中低端机型,自身缺乏高溢价的高端产品线来对冲成本风险。作为非头部智能手机厂商,其对上游供应链的议价能力相对受限,暴涨的元器件采购成本直接侵蚀了原本就偏低的边际利润。同时,新兴市场客群对价格极度敏感,产品终端的提价空间微乎其微。这种上游承压、下游难涨的两难处境,是导致其净利率直接腰斩的深层根源。

除了成本端的阵痛,更为严峻的是市场竞争格局的急剧变化。

早年的非洲市场,传音凭借深肤色拍照算法、超大电池等极具针对性的本地化特色,曾长期占据垄断地位,拿下了超半数的市场份额。然而如今,这片曾经的蓝海已被彻底激活。小米、OPPO、vivo等主流国内手机巨头带着成熟的供应链体系和内卷打法强势入局。

图源:传音官网

在巨头们的全线价格攻势下,传音在非洲智能机市场的占有率已回落至40%左右。尽管全年依然维持了高达1.69亿部的庞大出货量,但这套重销量、轻利润的模式在红海厮杀中,正逐渐显露出只赚吆喝难赚钱的疲态。

在基本面承压的背景下,大股东的高位减持动作则引发了外部的进一步担忧。

公开资料显示,2025年9月中下旬,在公司业绩初显疲态但股价尚处相对高位时,控股股东传音投资通过询价转让方式,减持2280.7万股,占总股本2%,单次套现约18.66亿元。

若叠加2024年的减持套现,控股股东累计套现金额近30亿元。

当新兴下沉市场的粗放红利期,遭遇了供应链涨价周期与巨头贴身肉搏的现实,单纯依靠价格优势打天下的商业壁垒正变得愈发单薄。

传音控股能否在移动互联网业务与AI生态布局中找到强有力的第二利润支撑,将是重塑其市场估值的核心变量。

而其面临的现状,可以类比到大多中小跨境卖家的现状,当巨头开始冲进场,依靠中低客单和产业链优势这些都逐渐失效,利润承压,前面的路似乎迷雾重重!

本文为作者基于公开资料汇总、分析与个人观点,仅供参考,不构成购买、投资或法律意见。

对内容有疑义或需索引原始来源,请私信联系;转载请注明作者与来源