仅0.55%的净利!储能大卖卖了40多亿掉入利润陷阱!

华宝新能最近披露的2025年业绩预告,把跨境电商卖家的真实处境又一次拉到了台面上。

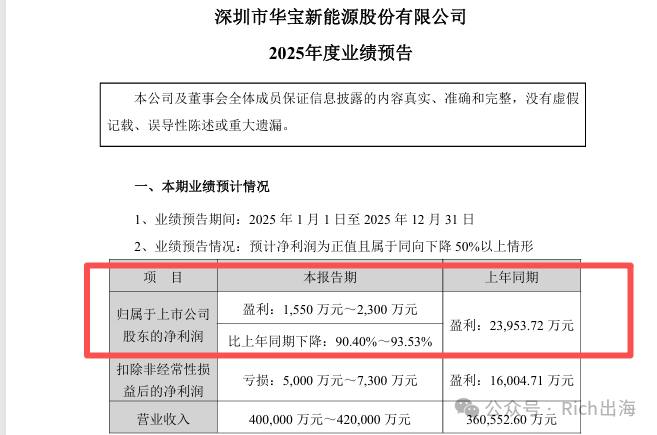

40多亿的营收听,但净利润只有1550万到2300万元。这意味着每卖出100块钱,最后只剩下不到0.5块钱的纯利。这家曾经在便携储能领域被广泛提及的头部公司,同时也是一个上市公司,似乎正在用庞大的营收规模来维持一个极其微薄的利润空间。

对比同类消费电子或户外装备企业通常能达到的几个百分点净利率,华宝的数据确实有那么一点点的刺眼,因为毕竟这不是某个季度的波动,而是全年的预期。

我们翻看了下以往华宝的年报和这次的业绩预告,发现他们销售费用是第一个吞金的大户。华宝在各类平台上的广告投入、渠道补贴和促销费用数额庞大,这些钱能迅速拉动销量,但同时也在不断稀释毛利。前三季度的销售费用数据显示,这方面的投入强度一直保持在高位。对于某些红海的类目,卖家想要维持营收增长,就得持续砸钱,这几乎成了某些品牌跨境卖家绕不开的现实,尤其是有些跨境卖家说自从EchFlow,华宝新能这些大卖的进场,红人营销,PR等的费用都被极大的拉高了,这两年在营销上捉襟见肘的。

北美市场的重度依赖也是华宝的问题所在。华宝的海外本来占比很高,其中北美贡献了超过半壁江山。单一市场贡献度这么高,意味着任何与这个市场相关的成本上升,比如运费、仓储、关税、平台费用,都会直接被放大到整体利润上。北美市场的任何波动,华宝都得承受几近全额的冲击。

下面就是汇率问题,这个今年无数跨境卖家头疼的问题,悄悄蚕食很多卖家为数不多的利润。华宝的报告中提到的汇兑损失已经达到了数千万元级别。海外营收用美元计价,最后要换成人民币结算,中间的时差和对冲成本都在一点点挤压账面利润,这只要是同行基本都知道,这不是一笔小数目。

促销战进一步压低了单品价格。为了抢占平台流量和渠道位置,华宝和同行们在各个促销节点难免陷入价格战。短期能拉动GMV,但代价是客单毛利被一步步压到了边际水平。加上海外仓和FBA的仓配成本,原本就不算厚实的毛利被消耗得一干二净。

但华宝并非没有值得一提的地方。品牌在海外渠道的渗透度在提升,部分北美零售渠道也有入驻,独立站的开拓也在推进。营收能稳定在40亿元左右,说明市场需求确实还在,渠道开拓的效果也能看到。

但从流量到利润的转化效率,出现了明显的断层。这个现象背后隐藏着一个运营的悖论,为了获取市场份额和规模,企业需要大量投入,可是这些投入的回报路径被不断上升的外部成本和内部的费用结构吞没了。物流贵了,汇率波动,平台费用调整,每一项都在压低最终的利润。最终的结果就是,规模增长并没有带来线性的利润释放。华宝这轮业绩预告,其实就是这个悖论的一个典型样本。这头大象的困局也是很多小卖家的困局一种展示,就是跨境,真的没那么好做了。

所以,放宽视野看,华宝面临的困境其实是很多跨境卖家的共同处境。近两年,不少以跨境电商为主的中国出海企业,都在经历增收不增利,甚至增收还减利的阶段。中游物流和上游供应链的成本在上升,海外电商平台的规则在调整,广告成本也在往上跳。加上各国对跨境商品越来越严的监管和税收政策,这些因素一起把利润空间一点点压薄。这不是短期现象,而是一个系统性的变化。

从近期看,华宝在市场上仍然有一定的品牌影响力和渠道优势,这就是为什么还能把营收维持在几十亿元的量级。但这种优势似乎越来越难转换成真正的利润。

当净利率只有0.55%的时候,任何一个微小的成本上升或者突发开支,都可能把公司的利润推向亏损线。这样的利润结构,留给企业的容错空间几乎没有。从公司披露来看,扣非净利润的情况并不理想,说明在非经常性收益被剔除后,主营业务本身的获利能力已经处于极其脆弱的状态。

体量大不等于身体健康。在跨境消费电子、便携储能这类流量可燃但成本高昂的赛道上,营收规模经常被误读为成功。但数字背后,同样可能隐藏着危险的利润结构。看起来有声有色,实际上却在靠不断的流量投入和规模扩张来掩盖利润率的下滑。

Rich出海的资深出海专家说,在跨境贸易的新周期里,过去那套先抢市场、后谋利润的打法,可能已经没那么好用了。

本文为作者基于公开资料汇总、分析与个人观点,仅供参考,不构成购买、投资或法律意见。

对内容有疑义或需索引原始来源,请私信联系;转载请注明作者与来源