东南亚季度狂赚16亿美金背后!平台吃肉,卖家吃屎

当冬海集团(Sea)在财报会宣布2025年狂赚16亿美元净利润时,资本市场掌声雷动。但在东南亚各大卖家社群里,气氛却截然不同。

一边是平台母公司单季狂揽近69亿美元营收,另一边却是无数跨境商家在悄然计算着又一次被压缩的利润空间。

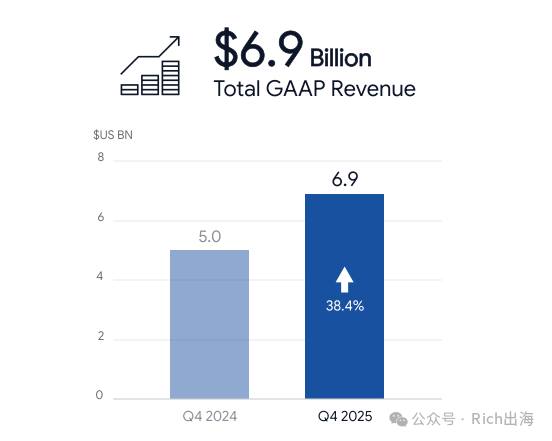

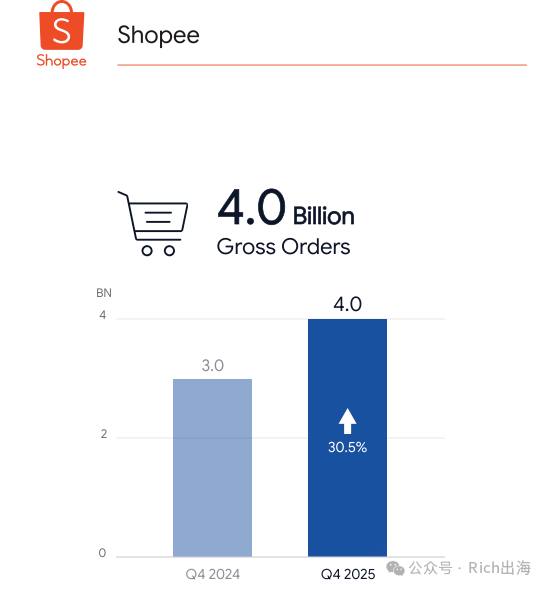

财报里的数据猛地一看,Shopee是妥妥的一个迎来盈利黄金期的东南亚电商巨头。根据近期披露的业绩,Sea在2025年第四季度实现营收约69亿美元,同比增长38.4%。全年归母净利润更是达到了16亿美元,较2024年暴涨近260%。作为集团核心的Shopee,在2025年全年创造了1270亿美元的GMV,其自身的调整后EBITDA也达到了约8.8亿美元,彻底告别了曾经的亏损泥潭。

然而,在平台利润起飞的现实外衣下,作为生态底座的商家端,却感受到了一股显著的寒意。

观察近期的东南亚电商动向,可以看到平台盈利能力的跃升,相当一部分建立在向商家不断叠加的通道费之上。从2025年下半年开始,Shopee在多个核心市场密集调整了收费结构。例如,在马来西亚市场,平台自2025年7月起向卖家征收每笔成功订单0.50林吉特的平台支持费;到了9月,菲律宾市场也同步引入了每单5比索的订单处理费。

这仅仅是基础费用的微调,更深层的抽成正在落地。根据跨境物流与行业服务商的信息显示,自2026年2月起,Shopee将在新加坡、马来西亚、泰国和越南四个核心市场,向符合条件的订单额外收取5%的技术支持费。若再叠加原本的品类佣金、交易手续费以及商家参与免邮或返现活动的固定抽成,部分类目的综合平台扣费率已经逼近甚至突破20%。

除了硬性的抽成比例攀升,隐性的流量成本同样在挤压商家的利润池。在Shopee的财报电话会上,管理层透露第四季度平台的广告收入同比增长超过70%,且广告投放卖家的平均花费增加了45%。

作为跨境行业多年的从业者,东南亚最早的入局者DIO哥说这一数据背后折射出东南亚电商已经跨过了单纯的自然流量红利期。当平台拥有了庞大的市场份额与消费者心智,卖家为了获取曝光,将原本的利润拿出来购买竞价广告成为一种商业常态。有行业圈传的声音表示,如今在东南亚做电商,如果没有30%到40%的毛利空间支撑,在刨去平台各项抽成、广告费和退换货损耗后,将面临亏损的风险。

这种利润的跷跷板效应,正在深刻改变东南亚电商的玩家画像。大批习惯了粗放铺货模式、依靠微薄利差生存的中小卖家,在不断攀升的履约成本和平台扣费面前承受着巨大的出清压力。能在当前环境下保持利润率的,更多是那些承担得起高额营销费用、具备强供应链溢价能力的品牌型或精细化运营卖家。

So,东南亚电商的草莽时代已然落幕。Sea这份耀眼的财报证实了数字平台极强的变现能力与商业韧性,但也同时映射出商家端低门槛淘金窗口的收缩。

当利润分配的天平持续向平台基础设施倾斜,在日益高昂的生态成本中寻找新的生存缝隙,成为每一个东南亚卖家当前面临的现实。

也欢迎东南亚卖家等卖家留言,你现在的利润率是否有平台的佣金率高呢?

来把,扎心局开始!

本文为作者基于公开资料汇总、分析与个人观点,仅供参考,不构成购买、投资或法律意见。

对内容有疑义或需索引原始来源,请私信联系;转载请注明作者与来源